Trong nội dung này, chúng ta sẽ tìm hiểu về rủi ro đạo đức, tiếng Anh gọi là “Moral Hazard”. Đây là một phần tiếp theo trong chủ đề về bất cân xứng thông tin. Nếu bạn chưa biết về chủ đề này, hãy xem nội dung về bất cân xứng thông tin ở đường link trong mô tả.

Trước hết, tôi cần nhắc lại một chút về khái niệm bất cân xứng thông tin trong kinh tế học. Bất cân xứng thông tin xảy ra khi hai bên tham gia giao dịch có mức độ thông tin khác nhau về cùng một vấn đề. Chủ thể có nhiều thông tin hơn có thể tận dụng để trục lợi cho mình, dẫn đến thất bại của thị trường. Một ví dụ minh họa là thị trường mua bán ô tô cũ. Giả sử có hai loại ô tô cũ trên thị trường: loại tốt có giá 1.000 đô la và loại xấu chỉ có giá 500 đô la. Vấn đề ở đây là người bán biết rõ chiếc xe của mình là loại tốt hay xấu, trong khi người mua thì không. Nếu bạn là người mua xe, bạn sẽ trả giá trung bình khoảng 750 đô la vì không biết chiếc xe là tốt hay xấu.

Trở lại vị trí của người bán xe, nếu chiếc xe là loại tốt, họ sẽ không đồng ý bán với mức giá thấp như vậy. Ngược lại, người bán chiếc xe xấu sẽ đồng ý bán ngay lập tức. Khi bạn là người mua xe và thấy người bán vui vẻ đồng ý bán chiếc xe, bạn sẽ biết rằng chiếc xe đó là loại xấu, vì người bán tốt sẽ không bán với mức giá thấp. Kết quả cuối cùng là chỉ có những chiếc xe với chất lượng xấu được giao dịch trên thị trường. Đây được gọi là hiện tượng lựa chọn đối nghịch, khi chỉ những sản phẩm kém chất lượng nhất được giao dịch trên thị trường.

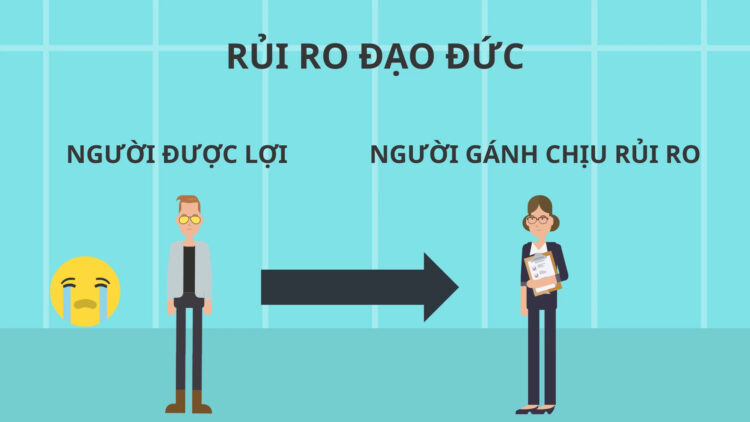

Ngoài lựa chọn đối nghịch, bất cân xứng thông tin còn tạo ra rủi ro đạo đức mà chúng ta sẽ thảo luận trong nội dung này. Rủi ro đạo đức có thể thấy rõ trong thị trường bảo hiểm. Giả sử bạn mua một hợp đồng bảo hiểm sức khỏe, hợp đồng này sẽ bảo vệ bạn khỏi mọi chi phí y tế. Khi được bảo hiểm, bạn có xu hướng lơ là việc chăm sóc sức khỏe của bản thân, thậm chí trở nên sống không lành mạnh, làm tăng khả năng bạn bị bệnh và gây thiệt hại cho công ty bảo hiểm. Hiện tượng này được gọi là tự do đạo đức.

Rủi ro đạo đức cũng xuất hiện trong ngành ngân hàng khi ngân hàng cho vay vốn cho các công ty và cá nhân. Nếu bạn được ngân hàng cho vay 100 triệu đồng, bạn có xu hướng sử dụng số tiền này một cách không thận trọng vì đây không phải là tiền của bạn. Điều này tạo ra rủi ro đạo đức đối với người vay.

Giải pháp để ngăn chặn rủi ro đạo đức bao gồm:

- Giảm thiểu tự do của người dùng: Công ty bảo hiểm có thể đưa ra các gói chăm sóc sức khỏe hoặc khám sức khỏe định kỳ. Đối với bảo hiểm cháy nổ, họ có thể cung cấp thiết bị phòng hộ hoặc theo dõi sát sao tình hình an toàn cháy nổ của khách hàng.

- Chia sẻ chi phí: Công ty bảo hiểm có thể không chi trả toàn bộ chi phí phát sinh mà chỉ trả 90% chi phí hoặc thiệt hại, khiến người dùng phải chịu một phần chi phí và do đó cẩn trọng hơn với rủi ro của mình.

- Minh bạch thông tin: Với sự phát triển của internet, thông tin ngày càng được tập hợp nhiều hơn và đầy đủ hơn. Việc minh bạch thông tin giúp người tiêu dùng tiếp cận được nhiều thông tin hơn và giảm thiểu ảnh hưởng của sự bất cân xứng thông tin. Nếu bạn muốn biết một nhà hàng có chất lượng dịch vụ như thế nào, có thể xem các đánh giá về nhà hàng đó. Nếu muốn biết sản phẩm nào có chất lượng tốt, có thể xem các đánh giá trên internet. Tuy nhiên, cần lưu ý rằng mặt trái của internet là sự bùng nổ thông tin, dễ dàng thao túng và làm giả sai lệch. Do đó, bạn cần phải chọn lọc và lựa chọn những thông tin đáng tin cậy để ra quyết định.

Hy vọng bạn đã hiểu về rủi ro đạo đức trong tài chính, ngân hàng, bảo hiểm cũng như sự bất cân xứng thông tin. Hẹn gặp lại trong các nội dung tiếp theo.